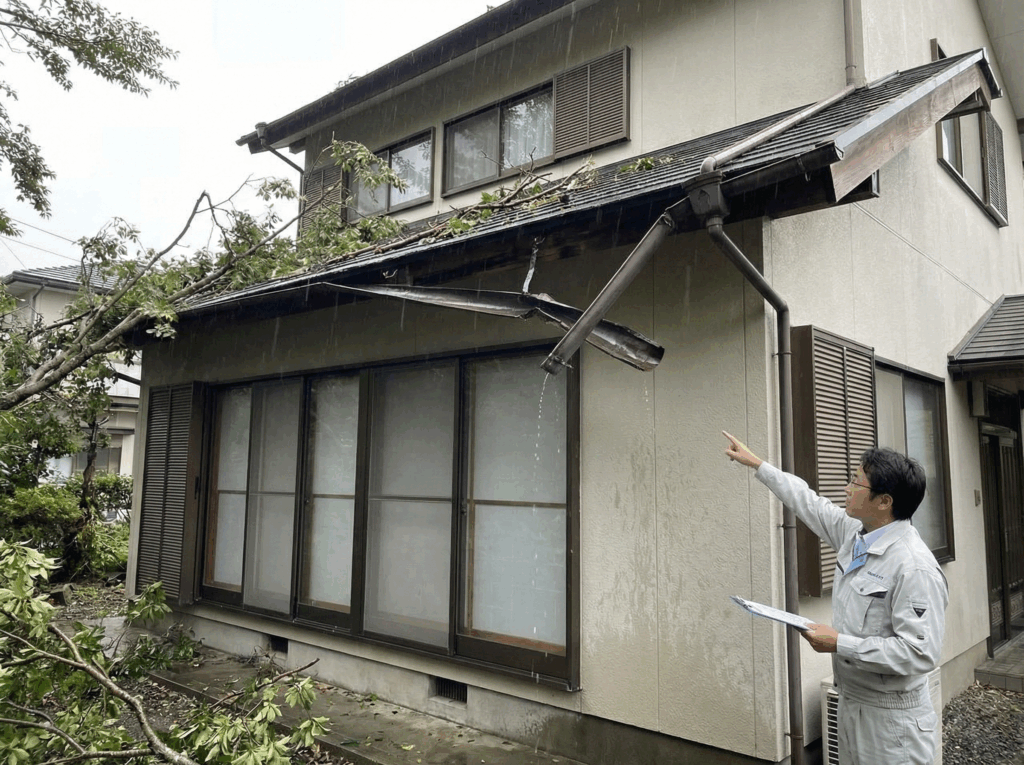

雨樋(あまどい)は台風や強風、積雪といった自然災害の影響を最も受けやすい住宅設備のひとつです。しかし、変形や破損を見つけたときに「火災保険で直せるのか?」「損保ジャパンの保険加入者だが、適用条件がわからない」と疑問を持つ方は多くいらっしゃいます。

本記事では、損保ジャパンの火災保険における雨樋の補償範囲、実際に保険適用されるケースとされないケース、必要書類や申請の流れまでを専門的にわかりやすく解説します。外壁・屋根の構造に詳しくない方でもご自身で判断できるよう、チェックリストや比較表も交えながら、プロの視点で丁寧にご説明していきます。

雨樋の破損、保険で直せるか気になりませんか?

「うちは対象になる?」と疑問をお持ちの方は、まずは無料シミュレーションで概算を確認してみましょう。

\たった3分で外壁・屋根塗装の相場が分かる!/

損保ジャパンの火災保険は雨樋の修理に使えるのか

まずは損保ジャパンの火災保険が雨樋(あまどい)という建物の付帯設備をどのように扱っているのか、補償の原則や判断基準、そして契約内容による違いを整理します。雨樋修理が保険対象になるかどうかの「核心」をご説明します。

火災保険で雨樋が補償される基本条件

火災保険は名前の通り「火災」のための保険と思われがちですが、実際には「住まいの総合保険」としての役割を持っています。損保ジャパンの主力商品である『THE すまいの保険』などを例にとっても、火災だけでなく自然災害による損害が広く補償対象となっています。雨樋の修理において最も重要となるのが「風災・雹(ひょう)災・雪災」の補償です。

基本的に、雨樋が補償対象となるためには、以下の条件を満たす必要があります。

- 自然災害が直接の原因であること雨樋の破損原因が、台風、暴風、竜巻などの「風災」、大雪などの「雪災」、あるいは雹(ひょう)による「雹災」であると明確に証明できる場合に補償されます。単に「壊れているから直したい」という理由では申請できません。「いつの、どの災害によって壊れたのか」という「事故日」と「原因」の特定が必須条件となります。

- 建物付属物として認定されること雨樋は建物の外側に取り付けられているため、保険契約上「建物」の一部(付属物)として扱われます。したがって、家財保険のみの契約ではなく、「建物」を対象とした火災保険に加入している必要があります。持ち家の場合はほとんどが該当しますが、契約内容によっては対象外となるケースもあるため確認が必要です。

- 機能的な損害があることわずかな擦り傷程度で、雨水を流すという雨樋本来の機能に支障がない場合、美観上の問題だけでは補償対象外となることがあります。しかし、金具が外れて勾配が変わってしまった、割れて水漏れしているといった「機能喪失」は補償の対象となります。

- 経年劣化ではないことここが最も重要な分岐点です。雨樋の素材(塩化ビニルなど)は紫外線や温度変化で劣化します。保険会社は「自然災害による突発的な事故」を補償するものであり、「老朽化による交換費用」を出すものではありません。

以下の表に、補償される可能性が高い事例と低い事例を整理しました。

| 判定 | 具体的な状況 | 理由 |

| ◎ 補償対象 | 台風の翌日に雨樋が外れてぶら下がっている | 強風による突発的な損害(風災)と認められるため |

| ◎ 補償対象 | 記録的な大雪の重みで雨樋が歪んだ | 雪の重みによる損害(雪災)として認定されるため |

| ◎ 補償対象 | 強風で飛んできた看板が当たり雨樋が割れた | 外部からの飛来物による損害として風災認定される |

| × 対象外 | 雨樋の継ぎ目が変色し、水が滲み出ている | パッキンの劣化や素材の経年劣化と判断される可能性が高い |

| × 対象外 | 錆びて穴が空いた(金属製雨樋の場合) | 錆(サビ)は経年劣化の代表例であり、災害認定されない |

| × 対象外 | 落ち葉が詰まって水が溢れた | 清掃不足(メンテナンス不足)とみなされ、事故ではない |

損保ジャパンの保険を利用する場合、これらの「原因の証明」が最重要となります。単に「壊れた」という事実だけでなく、「なぜ壊れたのか」を客観的に示すことが、保険申請成功の鍵を握っています。

損保ジャパン特有の補償の考え方と注意点

損保ジャパンの火災保険(特に『THE すまいの保険』)で雨樋修理を申請する際に、知っておくべき特有のルールや補償設計の考え方について深掘りします。他の保険会社と共通する部分もありますが、契約時期やプランによって大きく異なるのが「免責金額(自己負担額)」の扱いです。

1. 「フランチャイズ方式」と「免責方式」の違い

古い契約(長期契約など)の場合、「損害額が20万円以上の場合に全額支払われる」というフランチャイズ方式(20万円特約)が含まれていることがあります。この場合、雨樋の修理見積もりが18万円であれば保険金は0円ですが、21万円であれば21万円全額が支払われます。一方、近年の契約では「免責方式」が主流です。これは「損害額から自己負担額(例:5万円)を引いた額が支払われる」というものです。ご自身の契約がどちらのタイプかを確認することは、申請の可否を判断する第一歩です。

2. 損害額の認定基準

損保ジャパンに限らず、大手損保会社は「適正な修理価格」に対してシビアな目を持っています。例えば、雨樋の一部(3メートル分)が風災で破損した場合、工事業者が「色が変わると見栄えが悪いから全周交換しましょう」と見積もりを出しても、保険会社は「被害を受けた3メートル分とその周辺の工事費」しか認定しないのが原則です。ただし、足場仮設費用に関しては、部分修理であっても安全確保のために必須であれば、全額認定されるケースが多くあります。この「足場代」が認められるかどうかが、実質の自己負担額を大きく左右します。

3. 鑑定人による現場調査

申請金額が一定額を超える場合や、提出写真だけでは原因が判然としない場合、損保ジャパンから委託された「損害保険登録鑑定人」が現地調査に訪れます。鑑定人は中立な立場で「これは本当に風災か?経年劣化ではないか?」をジャッジします。この際、雨樋だけでなく屋根や外壁の状態もあわせて確認されます。屋根に全く被害がなく、雨樋だけが不自然に壊れている場合などは、詳しく調査される傾向にあります。

4. 付帯物の扱い

雨樋には「軒樋(のきどい)」「縦樋(たてどい)」「集水器(あんこう)」「支持金具」などの部材があります。損保ジャパンの補償では、これら全てが建物の構成要素として扱われます。特に注目すべきは「支持金具」です。雪の重みで金具が曲がってしまった場合、樋自体が割れていなくても「勾配不良(水が流れない)」という機能障害が起きるため、交換費用の対象となり得ます。見た目の割れだけでなく、角度や金具の状態まで含めて「損害」と捉えるのが、正しい申請のポイントです。

「うちは免責金額がある?」「この破損は対象?」

ご自身の契約内容や雨樋の状態について不安がある方は、プロの診断を受けるのが近道です。

無理な営業はいたしません。まずはお気軽にご相談ください。

\たった3分で外壁・屋根塗装の相場が分かる!/

雨樋が保険適用されるケース・されないケース

損保ジャパンの保険が実際に適用される具体的な事例と、逆に否認されてしまう典型的なパターンを詳細に解説します。ご自宅の雨樋の状態がどちらに近いか、判断のめやすとしてご活用ください。

保険が適用されやすい代表例

保険会社が「これは確かに自然災害による損害だ」と認定しやすいケースには、共通の特徴があります。それは「突発性」と「外的な力」が明確であることです。ここでは、実際に認定されやすい具体的な状況を解説します。

1. 台風通過直後の変形・脱落

最も認定されやすいのがこのケースです。「昨日までは何ともなかったが、台風が去った翌朝に見たら雨樋が外れていた」という状況です。特に、気象庁のデータで該当地域に最大瞬間風速20m/s以上の風が吹いていた記録があれば、風災認定の確率は極めて高くなります。雨樋が風で煽られて支持金具から外れてしまったり、ジョイント部分が裂けてしまったりする被害が典型的です。

2. 積雪による「たわみ」と「開き」

雪国に限らず、都市部での突発的な大雪でも発生します。雨樋の中に溜まった雪の重みに耐えきれず、軒樋が下方向にぐにゃりと曲がってしまったり(たわみ)、外側に開いてしまったりする現象です。これは「雪災」として申請可能です。ポイントは、雪が溶けた後に発見されることが多いため、「いつの雪害か」を特定することです。過去3年以内(保険法の時効)の大雪の日付と紐付ける必要があります。

3. 飛来物による局所的な破損

強風で飛んできた瓦、看板、木の枝などが雨樋に激突し、その部分だけが割れたり欠けたりするケースです。これは原因が非常に明確(衝突痕が残るなど)であるため、スムーズに認定されやすい事例です。

4. 建物全体に被害が及んでいる場合

雨樋単体の被害よりも、屋根瓦のズレや棟板金の浮きなど、他の部位の風災被害とセットで申請する場合、信憑性が増します。「これだけの強風が吹いたのだから、雨樋も同時に被害を受けて当然だ」というロジックが成立するからです。

【保険適用されやすい写真撮影のポイント一覧】

| 撮影箇所 | ポイント | 目的 |

| 全景写真 | 建物全体と雨樋の位置関係がわかる写真 | どこの雨樋か場所を特定するため |

| 被害箇所(寄り) | 割れ、外れ、変形がはっきり見える近接写真 | 具体的な損傷内容を伝えるため |

| 金具のアップ | 金具が曲がっている、ビスが抜けている様子 | 経年劣化(錆)ではなく物理的な力で壊れた証拠 |

| 被害物との因果関係 | 飛んできた枝や瓦が近くに落ちている様子 | 飛来物による損害であることを証明するため |

これらの証拠が揃っていると、損保ジャパン側の審査もスムーズに進み、早期の保険金支払いに繋がります。

保険が適用されない典型例

一方で、申請しても「対象外」として否認されてしまうケースも多々あります。その最大の理由は「経年劣化(老朽化)」です。損保ジャパンを含むすべての損害保険会社は、メンテナンス不足や自然消耗に対する支払いは行いません。具体的にどのような状態が否認されやすいのか解説します。

1. 経年劣化による変色・硬化・変形

雨樋、特に塩化ビニル製のものは、15年〜20年程度で寿命を迎えます。紫外線により素材が硬化し、少しの衝撃でパリッと割れやすくなります。また、熱による伸縮を繰り返すことで全体が波打つように変形することがあります。このような「全体的な劣化」の中で発生した破損は、「風災ではなく寿命」と判断される可能性が高いです。「色あせ」や「チョーキング(粉を吹く現象)」が見られる雨樋の破損は、審査が厳しくなります。

2. 錆(サビ)による腐食

金属製の雨樋でよくあるケースです。錆びて穴が空いた、腐食してボロボロになったという状態は、長い時間をかけて進行したものであり、突発的な事故ではありません。たとえ台風の日に穴が広がったとしても、根本原因が「錆」であれば、保険適用は困難です。

3. 施工不良や初期不良

新築時や前回の交換時の施工ミス(勾配が逆になっている、金具の間隔が広すぎる、接着不良など)によって雨樋が脱落した場合は、自然災害ではありません。これは施工業者の責任(瑕疵担保責任など)で対応すべき問題であり、火災保険の対象外となります。

4. 風圧不足(認定基準以下の風)

「風で壊れた」と申請しても、その日の最大瞬間風速が通常の風レベル(例えば風速10m/s程度)であった場合、「その程度の風で壊れるのは、もともと雨樋が劣化して脆くなっていたからだ」と判断され、否認されることがあります。明確な基準はありませんが、一般的に風速20m/sが一つの目安とされています。

【鑑定人に否定されやすいポイント】

| 否認要因 | 鑑定人のチェック視点 |

| 全体的な劣化 | 破損箇所以外の雨樋も色褪せたり、脆くなっていないか? |

| 断面の新旧 | 割れた断面が汚れていないか?(新しければ最近の事故、汚れていれば古い事故) |

| 錆の進行度 | 金具や樋自体に赤錆が発生していないか? |

| コケ・藻の付着 | 破損部分にコケが生えている場合、長期間放置されていた証拠となる |

特に「割れた断面」は重要です。台風直後であれば断面は白く新しいはずですが、断面が黒ずんでいたりコケが生えていたりすると、「以前から壊れていたのを放置していた」とみなされます。被害を見つけたら、すぐに記録を残すことが何より大切です。

「この破損、もしかして保険対象かも?」

事例に当てはまる破損が見つかった方は、チャンスかもしれません。

正確な見積もりを作成することで、スムーズな申請が可能です。

\たった3分で外壁・屋根塗装の相場が分かる!/

損保ジャパンでの申請の流れと必要書類

保険申請は複雑に思えますが、正しい手順を踏めば決して難しくありません。ここでは、損害発生から保険金受け取り、そして修理完了までのステップを実務レベルで整理し、初めての方でも迷わないように解説します。

申請の流れを時系列で解説

損保ジャパンへ保険金を請求し、修理を行うまでの標準的なフローは以下の通りです。重要なのは「修理の契約や着工は、保険会社の結果が出てから行う」という点です。

【火災保険申請〜修理完了までのステップ一覧】

| Step | 行動内容 | 詳細・注意点 |

| 1 | 被害の発見・記録 | 雨樋の破損に気づいたら、スマホ等で写真を撮影。日時をメモする。 |

| 2 | 専門業者への調査依頼 | 塗装業者や屋根業者に連絡し、被害状況の調査と見積もり作成を依頼する。 |

| 3 | 損保ジャパンへ事故連絡 | コールセンターやWeb、代理店を通じて「事故受付」を行う。 |

| 4 | 必要書類の提出 | 保険金請求書、事故状況報告書、修理見積書、写真を送付する。 |

| 5 | 鑑定人による立会調査 | (必要な場合のみ)鑑定人が現地を訪問し、被害状況を確認する。 |

| 6 | 審査結果の通知・入金 | 保険金額が確定し、指定口座に入金される。 |

| 7 | 修理工事の契約・着工 | 認定された金額を元に、工事内容を確定させて着工する。 |

詳細解説:

- Step 1〜2: まずは「いつ壊れたのか」の手がかりを探します。そして、自分で屋根に登るのは危険なため、必ず専門業者に依頼してください。この際、「保険申請の実績がある業者」を選ぶことが重要です。写真の撮り方や見積もりの作り方が保険申請に適しているかどうかが、結果を左右するからです。

- Step 3: 損保ジャパンへの連絡は、早ければ早いほど良いです。「先日、台風が来た時に壊れたようだ」と伝えます。この段階で、書類の送付方法(郵送やWebアップロード)が案内されます。

- Step 5: 鑑定人の調査は、申請金額が少額(数万円〜数十万円程度)で、写真証拠が明白であれば省略されることもあります(「写真鑑定」と呼ばれます)。調査が入る場合でも、通常は30分〜1時間程度で終わります。

- Step 7の重要性: **「結果が出る前に修理してはいけない」**理由について。もし先に修理をしてしまい、その後保険会社から「これは経年劣化なので対象外です」と言われた場合、全額自己負担になってしまいます。また、修理してしまうと「証拠」が消えてしまい、鑑定人が確認できなくなるリスクもあります。緊急性が高い場合(雨漏り直結など)を除き、結果を待ってから工事契約を結ぶのが鉄則です。

必要書類と「通りやすい提出方法」

損保ジャパンへ提出する主な書類は以下の4点です。これらは形式的に出せば良いものではなく、「説得力」を持たせる工夫が必要です。

- 保険金請求書契約者の基本情報や振込先口座などを記入する基本的な書類です。

- 事故状況説明書「いつ(事故日)」「どこで(場所)」「どのような原因で(事故原因)」「どのようになったか(被害状況)」を記載します。※ポイント:事故日は曖昧にせず、気象庁の過去の気象データを参照し、強風が吹いていた日を特定して記入します。「〇月〇日頃」よりも「〇月〇日の台風〇号により」と書く方が信頼性が高まります。

- 修理見積書業者が作成します。材料費、施工費、足場代、諸経費などが詳細に記載されている必要があります。※ポイント:「一式」見積もりはNGです。「軒樋交換 〇m 単価〇円」「集水器交換 〇個」など、部材ごとの内訳が必要です。また、足場代が「なぜ必要なのか(2階部分の作業のため等)」がわかるように記載してもらいましょう。

- 被害状況写真(証拠写真)最も重要な書類です。※ポイント:「寄り(アップ)」と「引き(全体)」の両方が必要です。アップだけだと場所が特定できず、引きだけだと被害の詳細が見えません。また、メジャーをあてて破損の大きさを可視化した写真があると、鑑定人の心証が良くなります。

通りやすい提出テクニック:

文章で説明するのが難しい状況の場合、「被害状況報告書」とは別に、平面図や立面図に被害箇所をマーキングした資料を添付すると非常に親切です。「どの方角の雨樋が、どの風向きで壊れたか」が論理的に説明されていると、自然災害としての整合性が取れ、スムーズな認定につながります。動画は直接提出できませんが、写真をプリントアウトして補足説明を書き込むアナログな手法も有効です。

書類作成や写真撮影、難しそうだと感じましたか?

保険申請に必要な見積書や写真は、プロが責任を持って作成サポートいたします。

お客様は煩わしい作業を最小限に、適正な保険利用を目指せます。

\たった3分で外壁・屋根塗装の相場が分かる!/

雨樋修理の費用相場と保険利用のメリット・デメリット

「実際に雨樋を直すといくらかかるのか?」そして「保険を使うことで生じるリスクはないのか?」について解説します。修理費用の相場観を知っておくことで、提示された見積もりが適正かどうかを判断できます。

雨樋修理の費用相場(部分修理〜全交換まで)

雨樋修理の費用は、「材料費」「施工人件費」そして「足場代」の合計で決まります。特に足場代の有無が総額を大きく左右します。

【雨樋修理の費用相場表】

| 工事内容 | 費用相場(足場代込み) | 備考 |

| 部分修理(継手・金具交換) | 3万 〜 10万円 | 1階部分や梯子で届く範囲の場合。足場不要なら安価。 |

| 軒樋・縦樋の部分交換(1面) | 10万 〜 25万円 | 2階部分の場合、部分交換でも足場が必要になることが多い。 |

| 全交換(一般的な2階建て住宅) | 20万 〜 40万円 | 家全体の雨樋を交換する場合。足場代(15〜25万)が含まれる。 |

| 集水器の交換 | 2万 〜 5万円 | ゴミ詰まり解消なども含む場合がある。 |

コストを左右する要因:

- 足場の有無(最重要)2階以上の雨樋修理には、安全管理上、基本的に足場が必要です。足場だけで15万円〜25万円かかるため、雨樋の部品代が数万円でも、総額は20万円を超えてきます。このため、保険申請では「足場代」が認定されるかどうかが極めて重要になります。

- 雨樋の形状と素材一般的な「半丸型」よりも、雪に強い「角型」の方が材料費は高くなります。また、塩化ビニル製よりガルバリウム鋼板製や銅製の方が高価です。廃盤になっている古い型番の場合、部分交換ができず、接続可能な既製品を使うための加工費がかかるか、全面交換が必要になるケースがあります。

- 付帯工事雨樋が壊れている場合、その下の鼻隠し(はなかくし)板や破風板(はふいた)も傷んでいることが多く、これらの塗装や補修を同時に行うと費用が加算されます。

火災保険を使うメリット・デメリット

火災保険を利用して雨樋修理を行うことには、大きなメリットがある一方で、誤解されがちなデメリットやリスクも存在します。

メリット:

- 自己負担を大幅に減らせる最大のメリットです。免責金額(自己負担額)を除いた修理費用が保険金として支払われるため、実費負担を数万円、あるいは0円に抑えて修理が可能です。

- 等級ダウンがない自動車保険と異なり、火災保険には「等級」という概念がありません。何度保険を使っても、翌年の保険料が個別に上がることはありません。契約期間中は何度でも申請可能です(ただし、同一箇所への重複請求は不可)。

- 足場代を活用して他のメンテナンスも可能雨樋修理のために認定された足場費用を活用し、自費を少し足して屋根塗装や外壁塗装を同時に行う賢い使い方ができます。足場代を一回分節約できるため、トータルコストダウンになります。

デメリット・リスク:

- 保険料改定の影響(長期的視点)個人の保険料は上がりませんが、地域全体で自然災害による支払いが増えれば、将来的な保険料率の改定で値上がりする可能性はあります。しかし、これは「使わなくても上がる」ものなので、必要な時に使わない方が損と言えます。

- 見積もりの不正利用リスク悪徳業者の中には、保険金が下りる前提で法外な高額見積もりを作成し、保険会社に請求させようとする者がいます。これが発覚すると、保険会社から「虚偽請求」「詐欺未遂」と疑われ、最悪の場合、契約解除(ブラックリスト入り)になるリスクがあります。

- 全額認定されるとは限らない「見積額=支払額」ではありません。鑑定人の査定により減額されるケースも多々あります。その場合、差額を自己負担するか、工事内容を縮小するかの判断が必要になります。

自己負担額0円で直せる可能性も

保険が適用されれば、高額な足場代も補償されます。

ご自宅の場合いくらかかるのか?まずはシミュレーションで確認してみましょう。

\たった3分で外壁・屋根塗装の相場が分かる!/

雨樋損傷のセルフチェックと申請前の判断ポイント

「いきなり業者を呼ぶのは気が引ける」という方のために、まずはご自身でチェックできるポイントをまとめました。地上から目視で確認できる範囲で構いません。これらに当てはまる場合は、専門業者へ相談するタイミングです。

まず確認すべき5つのポイント

ご自宅の周りを一周して、以下の項目を確認してください。双眼鏡やスマートフォンのカメラ(ズーム機能)を使うと確認しやすくなります。絶対に屋根の上には登らないでください。転落事故の危険があります。

【雨樋セルフチェック項目一覧】

| No. | チェック項目 | 見るべきポイント | 災害の可能性 |

| 1 | 雨樋の傾き・歪み | 軒先のラインに対して、雨樋が波打っていないか?下がっていないか? | 積雪・風災 |

| 2 | 金具の外れ・破損 | 雨樋を支える金具が外れてブラブラしていないか? | 風災 |

| 3 | 継ぎ目の隙間 | 雨樋同士のつなぎ目がパカッと開いていないか? | 風災・雪災 |

| 4 | 外壁への水垂れ跡 | 雨の日ではないのに、外壁に水の流れた跡やコケが付いていないか? | 割れ・詰まり |

| 5 | 地面への落下物 | 庭にプラスチック片や金具が落ちていないか? | 破損による落下 |

判断のコツ:

上記の症状を見つけた際、「いつからこうなっていたか」を思い出してみてください。「先日の台風の後からだ」と特定できれば保険適用の可能性が高いです。「数年前から徐々にこうなっていた」のであれば、経年劣化の可能性が高まります。

また、**「他の部位の破損」**も重要なヒントです。雨樋だけでなく、カーポートの屋根が割れている、網戸が破れている、屋根瓦がズレているなど、周辺に被害があれば、雨樋も同時に被災した可能性が高く、保険認定の強力な補強証拠になります。

写真の撮り方・記録方法で保険の通りやすさが変わる

もしご自身で撮影が可能であれば(2階の窓から1階の屋根を見る場合や、自撮り棒などを活用できる場合)、以下の手順で記録を残しておくと、業者への依頼や保険申請が非常にスムーズになります。

1. Before/Afterではなく「現状」を詳細に

修理前の写真は「証拠そのもの」です。修理してしまったら元も子もありません。

- Step 1:建物の全景を入れるまず、家全体が写る位置から撮影します。これにより「どこの家の話か」を特定します。

- Step 2:被害箇所を含む面全体を撮る例えば「南面の1階部分」全体を撮影します。雨樋のラインが歪んでいる場合、この引きの写真で違和感が伝わります。

- Step 3:被害箇所のアップ割れている部分、外れている部分に寄って撮影します。可能であれば、指を指したり、メジャーを添えたりして、サイズ感や箇所を明確にします。

2. 撮影時の注意点

- ピントブレ厳禁: ボケている写真は証拠能力がありません。明るい時間帯に撮影しましょう。

- 日付入り推奨: デジカメやアプリの設定で日付が入るようにするか、黒板(ホワイトボード)に撮影日を書いて一緒に写し込むと、信頼性が格段に上がります。

- 安全第一: 2階の雨樋を下から撮っても見えにくい場合、無理に梯子をかけるのはやめましょう。高所の撮影は、高所カメラ(ドローンや高所用ポールカメラ)を持っている専門業者(スターペイントなど)に任せるのが確実です。プロは「保険会社が見たがる角度」を熟知しています。

「自分でチェックするのは不安…」という方へ

高所の確認は危険を伴います。プロによる無料調査なら、安全かつ正確に状況を把握できます。

強引な営業は一切ありませんので、ご安心ください。

\たった3分で外壁・屋根塗装の相場が分かる!/

火災保険を活用した雨樋修理の注意点

最後に、保険トラブルを避け、賢く制度を利用するために知っておくべき「落とし穴」と「心構え」をお伝えします。ここを知らないと、思わぬ損害を被る可能性があります。

申請前に知っておくべき落とし穴

「火災保険で雨樋が直せる」という事実は、時に悪質な業者のセールストークに利用されます。以下のキーワードには十分警戒してください。

1. 「保険金で0円で直せます」という断定的な勧誘

訪問販売業者がよく使う手口です。前述の通り、保険金がいくら出るかを決めるのは業者ではなく「保険会社(損保ジャパン)」です。「絶対に出る」「必ず0円になる」と約束することはできません。もし満額認定されなかった場合、高額なキャンセル料を請求されるトラブルが多発しています。「申請代行手数料」として保険金の30〜50%を要求する業者にも注意が必要です。

2. わざと壊す・被害を偽装する

論外ですが、経年劣化の雨樋を業者がこっそり力を加えて割り、「台風で壊れたことにしましょう」と持ちかけてくるケースがあります。これは立派な詐欺罪です。契約者が共謀したとみなされれば、保険契約の解除だけでなく、刑事罰の対象にもなり得ます。業者選びは慎重に行わなければなりません。

3. 修理費より鑑定結果が低くなるケース

例えば、見積もりが30万円で、保険認定額が20万円だった場合。差額の10万円をどうするか事前に考えておく必要があります。「認定額の範囲内でできる工事に切り替える」のか「差額を出してしっかり直す」のか。良心的な業者であれば、認定額が出た時点で再度相談に乗ってくれます。

トラブル事例から学ぶ「正しい保険活用」

事例:誤った原因申告でトラブルに

ある契約者が、本当は「雪」で壊れた雨樋を、「最近の台風で壊れたことにして申請しましょう」という業者の入れ知恵に従い、「風災」として申請しました。しかし、気象庁のデータではその日に強風は吹いておらず、逆に過去の大雪記録と被害状況(歪み方)が一致していました。結果、虚偽申告の疑いをかけられ、本来もらえるはずの雪災としての補償も受けられなくなってしまいました。

教訓: 嘘は必ずバレます。そして、本来もらえる権利すら失います。正直に、正確な状況を伝えることが、最短で適正な保険金を受け取る唯一の道です。

無理な申請を避けることが家の価値を守る

経年劣化を無理やり災害として申請して否認される履歴が残ると、本当に災害に遭った時の心証が悪くなるリスクもあります。火災保険は「困った時の助け舟」です。正しくメンテナンスを行い、防げない自然災害が起きた時に堂々と使う。この意識を持つことが、長く安心して住み続ける秘訣です。

コラムのまとめ

本記事では、損保ジャパンの火災保険における雨樋修理の補償範囲、申請の流れ、注意点について解説してきました。

ポイントを振り返ります。

- 原因の特定が最重要: 雨樋修理が保険対象になるのは、台風・雪・飛来物などの「自然災害」が原因の場合です。経年劣化は対象外です。

- 損保ジャパンの条件を確認: ご自身の契約が「フランチャイズ方式(20万円以上で全額)」か「免責方式(自己負担額あり)」かを確認しましょう。

- 証拠写真と見積もりの質: 申請の成否は、被害状況を客観的に証明できる写真と、適正な見積もりに依存します。

- 足場代の活用: 2階以上の雨樋修理には足場が必要不可欠です。保険で足場代が認定されれば、同時に屋根や外壁のメンテナンスを行うチャンスにもなります。

- 業者選びは慎重に: 「絶対に無料になる」と甘い言葉をかける業者ではなく、現地調査を丁寧に行い、保険適用の可否を冷静に判断してくれる実績ある業者を選びましょう。

雨樋は地味な設備ですが、屋根から流れる雨水を適切に排水し、外壁や建物の基礎を守る重要な役割を担っています。破損を放置すると、雨水が直接外壁を伝い、雨漏りやシロアリ被害の原因になることもあります。「たかが雨樋」と思わず、異常を感じたら早めの対処が家全体の寿命を延ばします。

おわりに

近年は台風やゲリラ豪雨が増え、雨樋の破損は年々相談件数が増加しています。特に秋から冬にかけては強風や積雪の影響が出やすく、住宅外装の点検には最適な時期です。ご自宅の雨樋や屋根まわりに少しでも気になる症状がある場合、早めに状況を把握しておくことが大切です。

スターペイントでは、3分で簡単にできる無料見積シミュレーションをご用意しています。修理にどれくらい費用がかかるのか、その場で概算がわかる便利なサービスです。ぜひお気軽にお試しください。

\ 簡単3分!概算費用をチェック /

あなたの家の雨樋修理はいくら?

火災保険の活用についても、シミュレーション結果からご相談いただけます。

\たった3分で外壁・屋根塗装の相場が分かる!/